Die wichtigsten Punkte auf einen Blick

- Die Kirchensteuer hängt nicht am Bruttogehalt, sondern an der festgesetzten Einkommen- oder Lohnsteuer.

- Der Regelsatz liegt bei 9 Prozent, in Bayern und Baden-Württemberg bei 8 Prozent.

- Arbeitgeber und Finanzamt ziehen den Betrag meist direkt ein, sodass er im Alltag oft kaum separat auffällt.

- Gezahlte Kirchensteuer ist grundsätzlich als Sonderausgabe abziehbar, was die Steuerlast mindern kann.

- Beim Kirchenaustritt endet die Pflicht zur Kirchensteuer, aber besondere Fälle wie das Kirchgeld können weiter relevant sein.

- In Ehe- und Familienkonstellationen lohnt ein genauer Blick, weil dort die Berechnung oft anders ausfällt als erwartet.

Wie die evangelische Kirchensteuer in Deutschland funktioniert

Das Grundprinzip ist einfach: Die Kirchensteuer ist in Deutschland keine pauschale Mitgliedsgebühr, sondern ein Zuschlag zur Einkommensteuer, Lohnsteuer und teils auch zur Abgeltungsteuer. Das Bundesfinanzministerium beschreibt sie genau so; die Höhe wird je nach Bundesland durch kirchliche Beschlüsse festgelegt und liegt bei 8 oder 9 Prozent. Für viele Menschen ist wichtig, dass nicht die Religion an sich „besteuert“ wird, sondern die Mitgliedschaft in einer kirchensteuererhebenden Körperschaft zusammen mit der persönlichen Steuerlast.

In der Praxis heißt das: Wer evangelisch Mitglied ist und steuerpflichtiges Einkommen hat, zahlt den Beitrag nicht extra bar an die Gemeinde, sondern meist über den Arbeitgeber oder das Finanzamt. Ich halte diese Systematik für sinnvoll, weil sie den Vorgang für die meisten sehr unaufwendig macht. Gleichzeitig erklärt sie, warum der Betrag auf der Abrechnung oft kleiner wirkt, als viele anfangs befürchten. Damit stellt sich die eigentliche Praxisfrage: Wie groß ist der Betrag am Ende wirklich?

So wird der Betrag konkret berechnet

Die Faustregel lautet: Kirchensteuer = 8 oder 9 Prozent der festgesetzten Einkommen- oder Lohnsteuer. Entscheidend ist also nicht das Bruttoeinkommen, sondern die Steuer, die nach Tarif, Freibeträgen und Abzügen tatsächlich übrig bleibt. Genau deshalb kann die Kirchensteuer bei zwei Personen mit ähnlichem Gehalt deutlich verschieden ausfallen.

| Festgesetzte Einkommensteuer | Kirchensteuer bei 9 % | Kirchensteuer bei 8 % | Was das praktisch heißt |

|---|---|---|---|

| 500 Euro | 45 Euro | 40 Euro | Sehr kleiner Steuerfall, der Beitrag bleibt überschaubar. |

| 1.500 Euro | 135 Euro | 120 Euro | Typische Größenordnung bei moderater Steuerlast. |

| 5.000 Euro | 450 Euro | 400 Euro | Hier sieht man gut, dass der Satz an die Steuer und nicht an den Lohn gekoppelt ist. |

| 10.000 Euro | 900 Euro | 800 Euro | Bei höherem Einkommen wird der Unterschied zwischen 8 und 9 Prozent spürbar. |

Wer also beispielsweise 5.000 Euro Einkommensteuer zahlt, kommt in den meisten Bundesländern auf 450 Euro Kirchensteuer, in Bayern oder Baden-Württemberg auf 400 Euro. Genau an dieser Stelle wird oft falsch gerechnet: Nicht das Monatsgehalt ist die Basis, sondern die tatsächlich festgesetzte Steuer. Das Bundesfinanzministerium weist außerdem darauf hin, dass die Kirchensteuer auch bei Kapitalerträgen eine Rolle spielen kann, wenn dort Abgeltungsteuer anfällt.

Ein weiterer Punkt, den ich in der Beratungspraxis immer wieder sehe: Wer umzieht, sollte den Satz prüfen. Zwischen 8 und 9 Prozent liegt zwar kein gewaltiger Sprung, aber bei höherer Steuerlast macht das am Jahresende einen klaren Unterschied. Und gerade weil die Berechnung so mechanisch wirkt, lohnt sich der Blick darauf, wofür dieser Beitrag in der Kirche überhaupt verwendet wird.

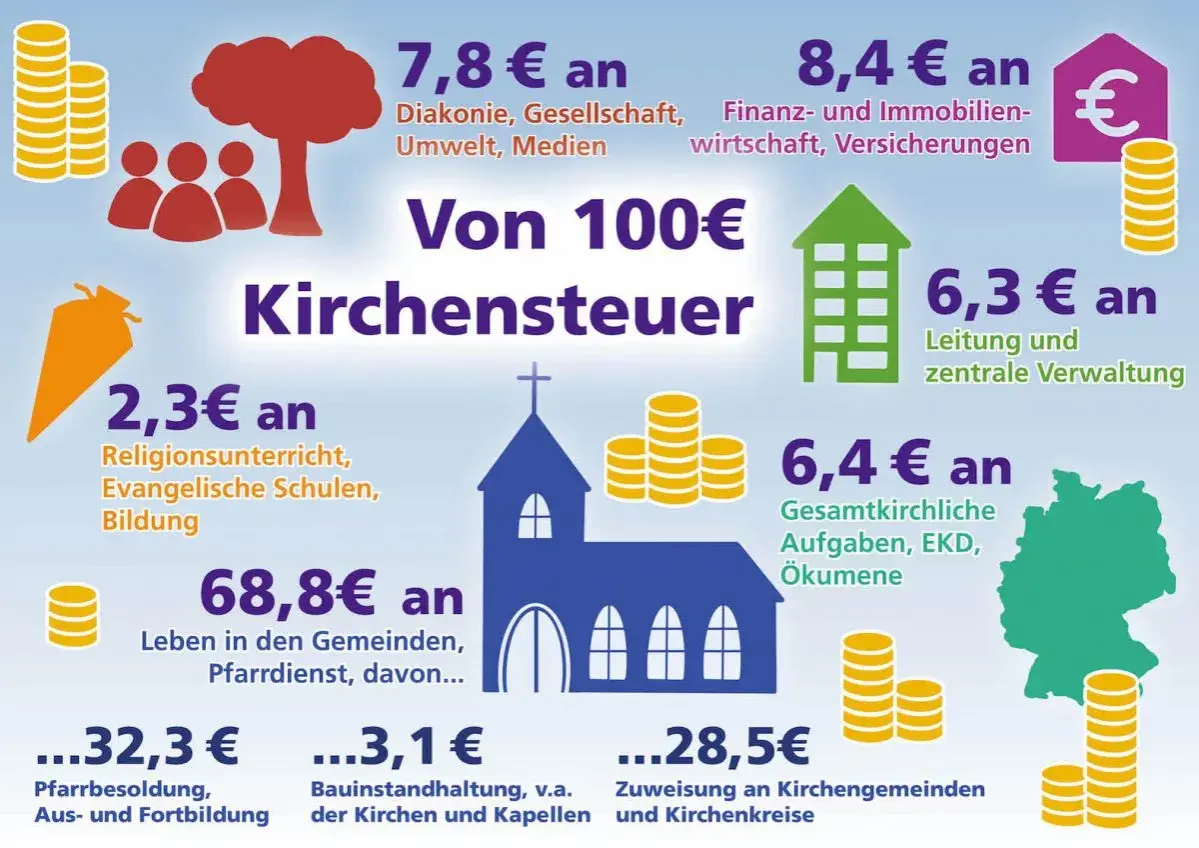

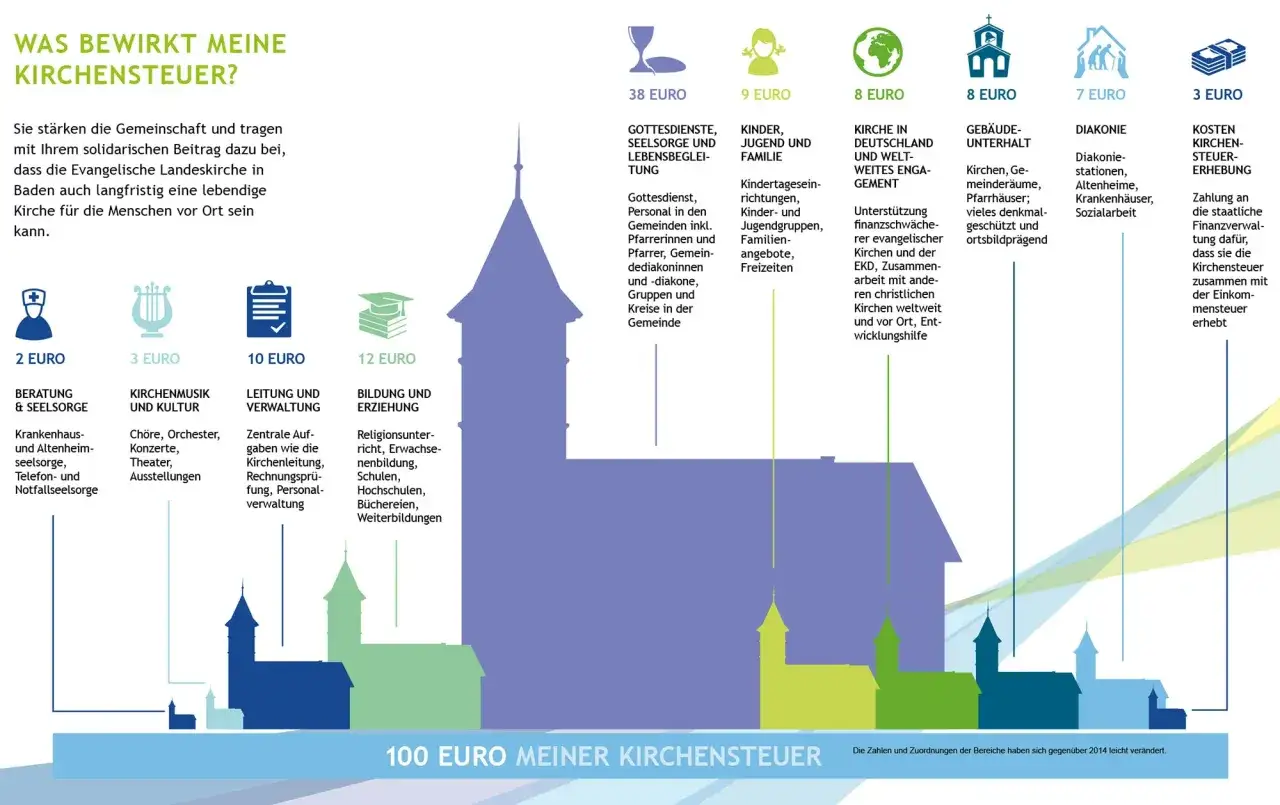

Wofür das Geld in Gemeinde und Diakonie arbeitet

Nach Angaben der EKD fließt gut ein Drittel der kirchlichen Mittel direkt in die praktische Arbeit vor Ort: Gottesdienste, Seelsorge, Kinder- und Jugendarbeit, Familienarbeit, Seniorenarbeit, Kirchenmusik und Öffentlichkeitsarbeit. Ein weiteres Drittel geht in Kitas, diakonische Arbeit und Bildungsarbeit. Das ist für mich der Teil der Debatte, der zu selten mitgedacht wird, weil er den Blick weg von der bloßen Abgabe und hin zur konkreten Wirkung lenkt.

Auch die Struktur der Ausgaben ist aufschlussreich: Über 60 Prozent des Finanzvolumens entfallen auf Personalkosten, weil Kirche nicht nur Gebäude verwaltet, sondern Menschen begleitet. Dazu kommen die Unterhaltung von Kirchen, Gemeindehäusern und Pfarrhäusern sowie die Arbeit vieler Ehrenamtlicher und Hauptamtlicher. Wer die Kirchensteuer verstehen will, sollte deshalb nicht nur den Abzug sehen, sondern auch den Zusammenhang zwischen Mitgliedsbeitrag, lokaler Gemeinschaft und diakonischem Auftrag. Das führt direkt zu der Frage, was auf Lohnabrechnung und Steuererklärung konkret zu beachten ist.

Was auf Lohnabrechnung und Steuererklärung wichtig ist

Im Arbeitsalltag läuft die Kirchensteuer meist automatisch mit der Lohnsteuer mit. Für Arbeitnehmer ist das bequem, weil nichts separat überwiesen werden muss. Gleichzeitig entstehen dadurch häufig Missverständnisse: Manche schauen nur auf das Nettogehalt und merken erst spät, dass sich ein Wechsel der Mitgliedschaft oder des Wohnorts unmittelbar auf die laufende Abrechnung auswirkt.

Ich würde in der Praxis vor allem auf drei Dinge achten:

- Lohnabrechnung prüfen, wenn sich die Religionszugehörigkeit geändert hat oder ein Ein- beziehungsweise Austritt vorliegt.

- Steuererklärung mitdenken, weil gezahlte Kirchensteuer grundsätzlich als Sonderausgabe berücksichtigt werden kann.

- Kapitalerträge nicht vergessen, falls dort Kirchensteuer über die Bank oder im Rahmen der Veranlagung anfällt.

Die gezahlte Kirchensteuer mindert also nicht nur das Gefühl von „noch einer Abgabe“, sondern kann auch steuerlich entlasten. Sie reduziert die Steuerlast allerdings nicht eins zu eins, sondern wirkt über den Sonderausgabenabzug. Genau deshalb ist sie zwar abziehbar, aber kein vollständiger Gegenposten zum Abzug selbst. Wenn die Familienkonstellation komplexer wird, verschieben sich die Regeln noch einmal deutlich.

Wann Kirchenaustritt oder besonderes Kirchgeld relevant wird

Wenn ein Austritt geplant ist

Mit dem Kirchenaustritt entfällt die Kirchensteuerpflicht. Die EKD beschreibt den Weg in der Regel über Amtsgericht, Standesamt oder Notar; persönliches Erscheinen ist nötig, und eine Vollmacht reicht normalerweise nicht aus. Die Gebühr ist landesrechtlich geregelt, liegt aber laut EKD in der Praxis meist bei rund 30 Euro. Wer diesen Schritt geht, sollte die Austrittsbescheinigung gut aufbewahren, weil sie für das Finanzamt relevant sein kann.

Aus meiner Sicht sollte man den Austritt nicht allein als Sparmaßnahme betrachten. Er verändert auch die Mitgliedschaft in der kirchlichen Gemeinschaft und kann Folgen für Taufen, Trauungen, Seelsorge und andere Amtshandlungen haben. Deshalb lohnt sich ein nüchterner Blick auf die Gesamtsituation, nicht nur auf den Steuerbetrag. Noch wichtiger wird diese Nüchternheit, wenn Ehe und Einkommen unterschiedlich verteilt sind.

Lesen Sie auch: Charismatische Gemeinde - Was sie ausmacht & wie man sie findet

Wenn Ehe und Einkommen auseinanderlaufen

Die EKD weist auf einen Fall hin, der oft überrascht: das besondere Kirchgeld. Es kann relevant werden, wenn ein Kirchenmitglied verheiratet ist, selbst nur geringe Einkünfte hat und der andere Ehepartner den größeren Teil des gemeinsamen Einkommens trägt. Typischerweise wird dieser Weg gewählt, wenn der Anteil des Kirchenmitglieds am gemeinsamen Einkommen bis zu 35 Prozent beträgt und der andere Ehepartner mindestens 65 Prozent erzielt.Das ist kein Randthema, sondern in gemischten Ehekonstellationen ein echter Praxisfall. Wer hier nur auf die eigene Gehaltsabrechnung schaut, kann leicht zu einer falschen Erwartung kommen. Gerade bei Zusammenveranlagung, unterschiedlich hohen Einkommen und einer kirchlichen Mitgliedschaft in nur einem Teil des Haushalts sollte man deshalb die Berechnung einmal sauber prüfen lassen.

Was bei der evangelischen Kirchensteuer wirklich den Unterschied macht

Wenn ich das Thema auf die praktischen Kernpunkte reduziere, bleiben vier Fragen übrig: Bin ich Mitglied? Welche Steuerbasis gilt? In welchem Bundesland wohne ich? Spielt meine Familienkonstellation eine Sonderrolle? Wer diese vier Punkte sauber beantwortet, hat die Lage meistens schon sehr gut im Griff.

- Der Regelsatz ist regional unterschiedlich: 8 Prozent in Bayern und Baden-Württemberg, sonst meist 9 Prozent.

- Die Steuer folgt der persönlichen Steuerlast, nicht dem Bruttolohn.

- Kirchensteuer ist in der Regel als Sonderausgabe abziehbar, wirkt also auch steuerlich.

- Bei Ehepaaren, Austritt oder Kapitalerträgen können Sonderregeln greifen.

Wer die Kirchensteuer als Teil von Mitgliedschaft, Verantwortung und Gemeindefinanzierung versteht, blickt entspannter auf den Abzug und trifft sachlich bessere Entscheidungen. Genau darin liegt für mich der eigentliche Mehrwert: nicht nur den Betrag zu kennen, sondern die Logik dahinter.